Рыночное распределение несправедливо в том смысле, что не гарантирует каждому человеку приемлемый доход вне зависимости от результатов его экономической деятельности. Появляется необходимость во вмешательстве государства, которое организует соответствующее перераспределение доходов. При этом решаются такие важные проблемы, как повышение доходов малоимущих слоев населения и ослабление социальной напряженности в обществе.

Вмешиваясь в сферу распределения доходов для ослабления социально-экономического неравенства, государство тем не менее не должно добиваться его полной ликвидации. Неравенство – не только продукт рыночной системы, но и обязательное условие ее эффективного функционирования. Только оно способно создать по-настоящему действенные стимулы к труду и инвестированию.

Перераспределение доходов производится государством при помощи системы налогообложения. Налоги вводятся государством с целью финансирования таких нерыночных институтов, как армия, милиция, аппарат управления и проч. Кроме того, при помощи изменения налоговых ставок имеется возможность либо стимулировать, либо подавлять деятельность некоторых экономических институтов и определенных типов предпринимательской деятельности, а также косвенно влиять на величину занятости, инвестиций и других макроэкономических показателей.

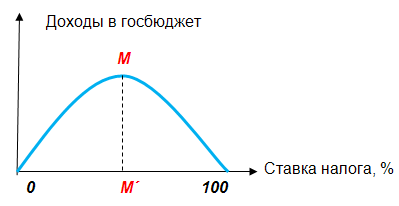

Налоги должны быть, с одной стороны, достаточными, чтобы обеспечивать нормальное функционирование государственных институтов, а с другой – не быть чрезмерными, чтобы не становиться препятствием в том или ином виде хозяйственной деятельности. Другими словами, необходимо отыскание точки налогового оптимума, который покажем на кривой Лэффера (см. рис.11.2).

Рис.11.2. Кривая Лэффера.

Точка М на графике показывает величину оптимальной ставки налога, и, соответственно, точка М дает максимальную величину бюджетных поступлений. Перемещение по кривой правее точки М, то есть повышение ставки налога выше оптимальной, приводит к уменьшению налоговых поступлений в бюджет и постепенному сворачиванию экономической деятельности.

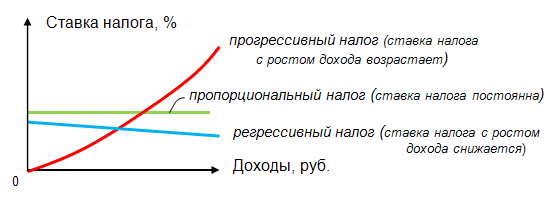

Для налогообложения юридических и физических лиц используются пропорциональные, прогрессивные и регрессивные налоги (см. рис.11.3).

Рис.11.3. Различные системы налогов

Обычно государство так организует систему подоходного налогообложения, чтобы уплата налогов наносила равный ущерб материальному благосостоянию всех граждан, независимо от размеров имеющихся у них доходов, то есть можно применить критерий распределения налогового бремени, известный как критерий Викселля. Это значит, что миллионер, уплатив налог, должен оценить потерю точно также, как и владелец 100 долларов.

Реализуется данный критерий следующим образом: правительством устанавливаются более высокие налоговые ставки на доходы богатых и более низкие – на доходы на доходы бедных. Здесь речь идет о введении разумной шкалы прогрессивного налогообложения, которая, во-первых, обеспечит государству достаточный объем налоговых поступлений; во-вторых, приведет к более справедливому распределению доходов.