Типы корпоративного управления

Корпоративное управление во многом зависит от того, какие субъекты являются преобладающим типом акционеров, как распределены акции по типам собственников и кто входит в состав Совета директоров.

Рассмотрим несколько основных типов корпораций, различных по составу и количеству владельцев акций.

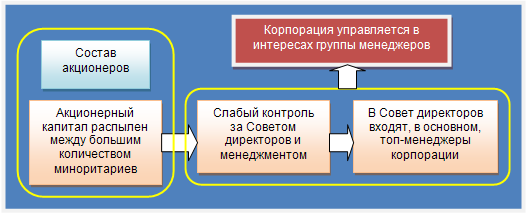

Представим себе, что при первоначальном публичном предложении (т.е. IPO — от англ. Initial Public Offering) спрос на бумаги эмитента был высок и те акционеры, которые планировали оставить за собой крупные пакеты акций, решили не делать этого, а воспользовались благоприятной конъюнктурой и продали свои доли. В результате проведенного IPO владельцами простых (голосующих) акций стали тысячи мелких инвесторов, каждый из которых имеет доли в уставном капитале АО не превышающих одного процента.

Фактически мы имеем дело с корпорацией, в которой нет мажоритарных (крупных) акционеров, контролирующих предприятие. Миноритарии, купившие небольшие пакеты акций в надежде на быстрый курсовой рост бумаг компании, обычно не интересуются общими собраниями акционеров, выборами состава Совета директоров, назначением ревизора и аудитора общества, а также другими важными вопросами, описанными нами выше.

Как правило, корпорации без контролирующих акционеров попадают под власть менеджмента, то есть тех руководителей, которые осуществляют функции оперативного руководства персоналом и бизнес-процессами (см. рис.1).

Рис.1. Модель управления корпорацией в интересах менеджмента

Есть ли у менеджмента акционерной компании с данным типом корпоративного устройства побудительные мотивы для соблюдения интересов акционеров? Захотят ли генеральный директор, главный бухгалтер, финансовый директор и прочие руководители подразделений предприятия интенсивно работать для наращивания прибыли компании и увеличения дивидендных выплат?

Очевидно, что прямой заинтересованности у менеджмента в том, чтобы таскать каштаны из огня для обезличенных акционеров, нет. А вот свой личный интерес всегда будет на переднем плане – такова природа человека. Противоречия между интересами акционеров и интересами управленческого персонала зачастую будут решаться в пользу последнего.

Прибыль корпорации будет направляться не на дивиденды акционерам, а станет перекачиваться в высокие зарплаты и бонусы топ-менеджеров. Система управления в компании будет выстроена под интересы топ-менеджеров, которые прямо или косвенно будут контролировать персональный состав руководящих и финансовых органов, ревизоров и аудиторов, систему принятия решений и осуществления крупных сделок.

Нередко наиболее ценные активы корпорации без контролирующих акционеров выводятся из собственности АО и перепродаются по заниженным ценам «карманным» компаниям, созданным топ-менеджерами на свое имя или подставных лиц. В перспективе корпорация с распыленными долями собственности либо доводится менеджментом до банкротства, либо выкупается им по невысоким ценам.

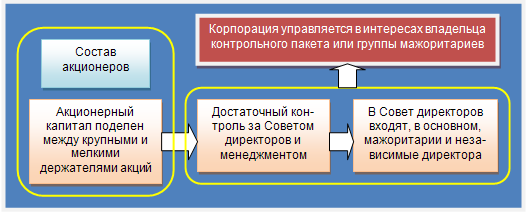

Второй вариант существования корпорации можно обозначить как смешанный. В данной модели схема корпоративного управления формируется как производная от «веса» и состава акционеров.

Если компанию контролирует один главный акционер, располагающий контрольным пакетом акций или несколько мажоритариев, которые дополняются некоторой численностью мелких и средних акционеров, то ситуация с выборами в органы управления корпорацией и степенью контроля за ее коммерческой деятельностью меняется довольно существенно (см. рис.2).

Рис.2. Модель управления корпорацией в интересах основных акционеров

Управление корпорацией в данной модели может быть в той или иной степени сбалансированным в зависимости от позиций и интересов основных акционеров – мажоритариев. Достаточно гармоничным является состав акционеров, в котором имеется значительная доля собственников бизнеса, менеджеров как достаточно крупных акционеров, государства как держателя определенного (нередко блокирующего) пакета акций, а также частных вкладчиков, в числе которых имеются как резиденты, так и нерезиденты – физические и юридические лица.

Наконец, третий вариант корпоративного управления АО является такой же крайностью, как и первый – с большим количеством акционеров и некоторой распыленностью акционерного капитала. Если один основной акционер контролирует более 75% акций, то есть отсутствует возможность блокирования его решений, то, по сути дела, такая корпорация превращается в единоличное владение с формальными признаками корпорации – публичной отчетностью, Советом директоров и общим собранием акционеров.

В российской практике корпорации отмеченного типа имеют достаточно большое распространение – особенно в случаях так называемых госкорпораций, о которых мы подробнее поговорим ниже.